¿Por qué debería importarle que el Banco de la República baje la tasa de interés? Entrevista con Mauricio Villamizar, codirector del Banco de la República

El 19 de diciembre de 2023, tras un extenso periodo marcado por sucesivos aumentos en la tasa de interés, el Banco de la República de Colombia, la máxima autoridad monetaria del país, tomó la decisión de reducirla. Ciertos sectores de la economía preveían este cambio; a otros les tomó por sorpresa. Más allá de los agregados monetarios y la jerga inaccesible de los economistas, los cambios en la tasa de interés nos afectan a todos. En el artículo de hoy, le explicaremos por qué debería importarle que el Banco de la República baje la tasa de interés y cómo esta decisión le afecta a su vida y a su bolsillo.

Por: Isabel Tamayo

Estudiante de Economía, Univalle

Foto: flickr.com/photos/bancodelarepublica-colombia/50947578581

Un poco de contexto sobre la dinámica de los precios y el Banco de la República

En los últimos meses, una preocupación general se ha cernido sobre la población colombiana: la plata ya no alcanza. La ida al supermercado se ha convertido en un martirio al comparar los precios de hoy en relación con los del ayer. En otros frentes, los importados parecen inaccesibles por los sucesivos movimientos de la tasa de cambio viciados por un dólar que sube como espuma, pero que también cae como coco. Así, la economía popular sufre ilimitados percances que sumen a ciertos grupos de la población en aprietos. Ante una situación como esta, vale la pena preguntarse por el devenir de la economía colombiana en un contexto convulso y cambiante.

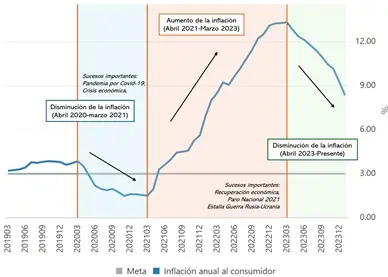

Tal era la historia, al menos hasta marzo de 2023. No se niega que el famoso dicho “la plata ya no alcanza para nada” no deja de tener cierta parte de verdad. Sin embargo, a partir del año 2023, la inflación en Colombia empezó a bajar tras dos años consecutivos de alzas (Gráfico 1). La dinámica de los precios en el país se vio influenciada por diferentes causas: la recesión por la pandemia, diferentes situaciones en el marco del Paro Nacional de 2021, fenómenos climáticos, la guerra entre Rusia y Ucrania, la recuperación económica, las decisiones del Banco de la República (en adelante, Banrep), entre muchos otros. En el presente reportaje, nos dedicaremos a analizar el último aspecto. Si se pregunta qué ha hecho el Banrep y por qué debería ser importante para usted, quédese leyendo, pues obtendrá su respuesta en las próximas líneas.

El Banrep es la principal autoridad monetaria del país. Está conformado por siete miembros: el ministro de Hacienda, el gerente general y cinco codirectores de dedicación exclusiva. Su trabajo consiste en mantener a la economía saludable y funcionando. Para lograrlo, se encargan de manejar todas aquellas variables relacionadas con el dinero y las finanzas del país. La más importante de ellas resulta ser el punto neurálgico del artículo de hoy: la Tasa de Interés de Política Monetaria. La decisión de subir o bajar la tasa de interés no es casual. Requiere del cuidadoso examen de la realidad económica tomando en cuenta la mayor cantidad de información disponible en el momento de actuar.

Para conocer un poco más sobre ello, entrevistamos a Mauricio Villamizar, quien es codirector de Banrep desde 2021. Es economista de la Universidad de los Andes y doctor en Economía de la Universidad de Georgetown.

Fuente: Banco de la República de Colombia. Notas propias.

Isabel Tamayo (IT): Dado que la inflación ha venido mostrando una tendencia a la baja en los últimos meses, ¿Qué les impulsó a tomar la decisión de bajar la tasa de interés en diciembre y continuar con esa senda en enero? ¿Por qué ahora consideraron que era el momento correcto, en lugar de meses antes o meses después?

Mauricio Villamizar (MV): Lo primero a tener en cuenta es que la política monetaria actúa con amplios rezagos: entre 9-12 meses sobre el producto, y entre 12-18 meses sobre la inflación. Por lo tanto, las decisiones tomadas en la actualidad están orientadas hacia los acontecimientos económicos que se darán a finales de 2024 y a lo largo de 2025. Del mismo modo, las decisiones adoptadas hace aproximadamente un año han influido en las variables que observamos en la actualidad. En segundo lugar, es importante reconocer que necesitaremos mantener una postura contractiva durante un tiempo, no solo para garantizar la convergencia de la inflación hacia la meta, sino también para fomentar un crecimiento más sólido y sostenible a mediano y largo plazo.

Al combinar estas dos consideraciones, gracias a los esfuerzos realizados en el ámbito de la política monetaria, especialmente durante el año 2022, actualmente contamos con una posición lo suficientemente contractiva para consolidar la trayectoria de la inflación hacia su objetivo. En mi opinión, el reciente inicio de recortes en la tasa de política contribuye a mantener esta postura contractiva, ya que se ha acompañado de menores expectativas de inflación. En meses venideros, probablemente, llegará el momento de reducir la instancia contraccionista, lo cual dependerá no solo de la información más reciente disponible, sino también de las perspectivas futuras de la economía, abarcando aspectos como los precios, el mercado laboral, el ciclo económico y la estabilidad financiera, entre otros.

Conocido el contexto de nuestra economía, es hora de abordar los posibles efectos de la tasa de interés sobre diferentes aspectos de nuestra vida y nuestras finanzas.

Fuente: Banco de la República de Colombia.

¿Por qué debería importarme que el Banco de la República baje las tasas?

La figura del Banrep puede resultar ajena para el ciudadano común. Es casi como si su actuar transcurriera en una galaxia muy lejana de las vivencias que caracterizan a la existencia cotidiana: levantarse, desayunar, estudiar, trabajar, ahorrar, pagar deudas, etc. Pero, contrario a tal planteamiento, todas las decisiones que toma el Banrep resultan tener algún efecto sobre nosotros. A continuación, nuestro entrevistado profundiza al respecto.

IT: Para el ciudadano que monta en bus, que viaja en carro, que está endeudado, que tiene productos financieros, que puede estar empleado o desempleado, ¿qué implica para su vida diaria esta reducción de la tasa de interés en un corto, mediano y largo plazo?

MV: Mucho, y como bien lo mencionas, los efectos varían según la persona y el plazo. Por ejemplo, el ciudadano ahorrador ya está viendo disminuciones en la rentabilidad de sus ahorros y seguramente lo seguirá viendo de forma gradual y por muchos meses. Para el ciudadano que está buscando pedir un crédito, también ha visto condiciones un poco más atractivas, pero probablemente tardará un poco más en ver mayores reducciones en las tasas. Para el que tiene un crédito actualmente (a tasa variable), verá un alivio en sus pagos.

Algunos mensajes: primero, a pesar de las reducciones en las tasas de interés, endeudarse sigue siendo costoso, especialmente a largo plazo; segundo, aunque la mayoría de las tasas de interés en el sistema financiero han mostrado disminuciones, el proceso puede ser gradual y requerir paciencia, y tercero, siempre es crucial considerar el ahorro, especialmente en periodos de tasas elevadas, como una estrategia financiera sólida.

Estos puntos subrayan la importancia de una gestión financiera cuidadosa y una comprensión reflexiva de cómo las decisiones económicas afectan a diferentes segmentos de la población.

En mi opinión, el reciente inicio de recortes en la tasa de política contribuye a mantener esta postura contractiva, ya que se ha acompañado de menores expectativas de inflación. En meses venideros, probablemente, llegará el momento de reducir la instancia contraccionista, lo cual dependerá no solo de la información más reciente disponible, sino también de las perspectivas futuras de la economía, abarcando aspectos como los precios, el mercado laboral, el ciclo económico y la estabilidad financiera, entre otros.

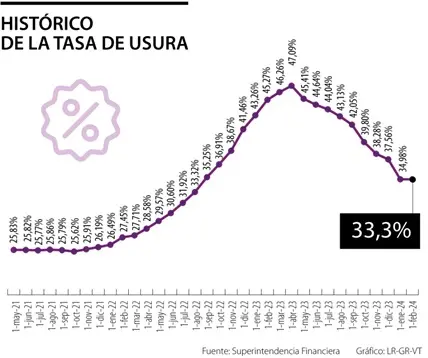

La política monetaria se transmite a través de diversos canales. Por ejemplo, una vez que el Banrep ha tomado su decisión frente a la tasa de interés, los bancos comerciales se guían por esa señal y, en consecuencia, se empiezan a preparar para modificar sus tasas. Si los bancos reducen sus tasas, se hace más barato adquirir un crédito, pero se desincentiva el ahorro y las inversiones en productos financieros, como Certificados de Depósito a Término (CDT). Por otra parte, si los bancos aumentan sus tasas, encarecen el crédito, pero el ahorro y la inversión se hacen más atractivos al ofrecer mayores rendimientos. En nuestro contexto, veremos una tendencia hacia la disminución de las tasas, así como lo representa el histórico de la tasa de usura (Gráfico 3). Recordemos que la tasa de usura se refiere al límite máximo de interés que las entidades financieras pueden cobrar por los préstamos que otorgan.

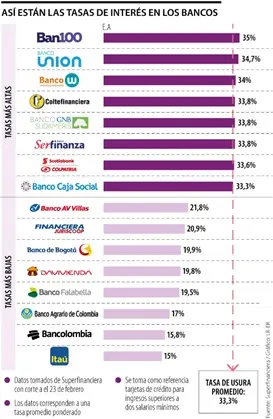

A la hora de analizar tasas en el mercado financiero, encontramos que, para el caso de las tarjetas de crédito, Ban100, Banco Union y Banco W ofrecen las tasas más altas, mientras el Banco Agrario de Colombia, Bancolombia e Itaú presentan las tasas más bajas (Gráfico 5). Con respecto a los CDT, Coltefinanciera y Banco Falabella ofrecen las mejores tasas a 360 días. Banco Contactar y Ser Finanza ofrecen las tasas más altas para plazos de 180 días (Gráfico 4). Cabe aclarar que las cifras mencionadas no representan necesariamente los mejores productos financieros del mercado. Estos dependerán de sus requerimientos y su situación económica.

Fuente: Gráfica del Banco de la República de Colombia. Notas propias.

¿Cómo prepararnos para el futuro?

Es importante tener en cuenta qué nos está diciendo el presente frente a las posibles trayectorias del futuro. De tal forma, podremos elaborar planes de acción para salir bien librados ante diferentes casos. La economía no es la excepción. Imagine a la economía como una gran fiesta en la que todos bailan de manera coordinada al son de la música, con algunos tropiezos de vez en cuando. Pasada la medianoche, todo se empieza a descontrolar. Suponga que usted es el dueño de la casa y empieza a ver cómo le rompen las ventanas, los platos, y la vajilla favorita de sus padres. Esa es la economía mostrando comportamientos que amenazan la estabilidad macroeconómica del país. El show debe continuar, pero no a expensas de la destrucción del patrimonio.

…el ciudadano ahorrador ya está viendo disminuciones en la rentabilidad de sus ahorros y seguramente lo seguirá viendo de forma gradual y por muchos meses. Para el ciudadano que está buscando pedir un crédito, también ha visto condiciones un poco más atractivas, pero probablemente tardará un poco más en ver mayores reducciones en las tasas. Para el que tiene un crédito actualmente (a tasa variable), verá un alivio en sus pagos.

De tal manera, usted se da cuenta que al bajarle el volumen a la música, los ánimos se calman. Ese sería el Banrep modificando la tasa de interés. Pasan algunos minutos, y usted empieza a ver resultados: el amigo que mantiene animada a la gente deja de exagerar y el amigo que sirve el trago empieza a servir menos shots. Esos serían el producto y la inflación regresando a los comportamientos saludables para la economía. En ese sentido, usted y el Banrep se enfrentan a una importante disyuntiva: ¿qué tanto le bajo a la música de manera que la fiesta se controle, pero que al mismo tiempo se mantenga? ¿Qué tan rápida, qué tan lenta debe ser esa disminución? A continuación, Mauricio Villamizar nos contará sobre ese debate y cómo estas decisiones nos afectan.

Fuente: Gráfica del Banco de la República de Colombia. Notas propias.

IT: Durante la rueda de prensa de la Junta del mes de enero, encabezada por el ministro de Hacienda y el gerente general del Banrep, se notó una diferencia de criterios frente a la velocidad de la reducción de la tasa de interés. Así, el Banrep se decidió por una reducción de 25 puntos básicos, mientras el ministro de Hacienda enfatizó que el Gobierno hubiese preferido una reducción de 50 puntos básicos. En ese sentido, ¿cuál es la importancia de reducir la tasa de interés a una velocidad más rápida o más lenta en un contexto como el nuestro? ¿Cómo una u otra afectan al ciudadano de a pie?

MV: Gran pregunta. Diría que gran parte de las diferencias radican en la valoración del futuro en relación al presente. Por ejemplo, si un ciudadano valora mucho el presente (y menos el futuro), la recomendación sería bajar significativamente la tasa de política para lograr un mayor crecimiento hoy, aun permitiendo una inflación más persistente y elevada. No obstante, esta estrategia podría traducirse en un crecimiento futuro más moderado. El caso contrario (cuando la prioridad del ciudadano recae en el futuro) implicaría reducciones menores en la tasa de política, logrando un menor crecimiento hoy, pero con tal de lograr un mayor crecimiento (y más estable) mañana.

Otras razonas relevantes en el debate son: (1) Si bien hay una convergencia a la meta, la velocidad de este proceso también es relevante, y una convergencia extremadamente lenta puede erosionar la credibilidad del Banco de la República; (2) Reducciones muy pronunciadas en la tasa podrían resultar en una tasa terminal más alta de lo que sería con recortes más graduales, y (3) La cautela actual puede ser esencial para mitigar múltiples riesgos, tanto en términos de precios como de crecimiento, aumentando la probabilidad de realizar recortes más significativos en el futuro.

Fuente: Valora Analitik.

En conclusión, la economía está dando pasos hacia adelante en respuesta a los movimientos de los precios, aunque aún hay inquietud por el ritmo más lento de crecimiento. El Banrep ha comenzado a bajar las tasas de interés, lo que pronto se sentirá en nuestras vidas y en nuestros bolsillos. Así que, aunque las tasas de interés bajen, sigue siendo clave seguir ahorrando. Además, esta reducción hará que el crédito sea más accesible para algunos y supondrá un alivio para otros. Esperemos que este 2024 sea un período de resiliencia y renovación económica, en el que superemos los desafíos y avancemos hacia un futuro próspero.

Agradecemos a Mauricio Villamizar por su participación en la presente entrevista. Fue realizada a inicios de marzo de 2024.

Fuente: Valora Analitik.